送粽子涉及的税事如何处理

端午节过去了,可送粽子的涉及的税事,可怎么处理呢?

包老板:小会计啊,今天是端午节,你还是按照去年的惯例给几个客户造个表,每家送几箱粽子。

小会计:老板且慢,每逢端午送粽子,今年税事且不同。这个粽子的事情容我再想想,看今年怎么送比较好。

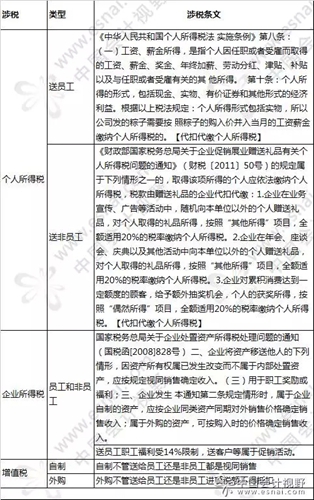

小会计:老板,你看关于送粽子的涉税事项,我总结了这个表格,你过目一下。

包老板:你是给我炫耀你表格做的有多好吗?还是你是准备把我培养成注会?给我看这个表格干嘛。你每年端午送粽子都要给我显摆这个表格,但不是去年你曾跟我说过。说直接送粽子不好,涉及增值税,个税等税。然后你说在账务上处理成请客户吃“粽子宴”吗?然后就不涉及这些税事了啊。

小会计:(老板自从听了纳税筹划的课程,鸡毛蒜皮的事情都想着怎么样少交点税)是的老板,去年我也是偷师纳税筹划大师的绝招来的。可是今年情况有变。去年的筹划大招估计今年使不得。

包老板:怎么使不得了,都是端午,都是粽子,难道流年不利,风水不对?你就不要搞得神神秘秘的,皱个眉头跟街边算命一样。

小会计:老板,今年全面营改增了啊,情况有变啊。去年我们包子铺还是缴纳营业税的。我们筹划为请客户白吃粽子,按照营业税暂行条例及细则规定,对于请客户吃粽子的,客户白吃我们的粽子不需要视同发生营业税行为。因为营业税暂行条例实施细则规定【第五条纳税人有下列情形之一的,视同发生应税行为:(一)单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人(二)单位或者个人自己新建(以下简称自建)建筑物后销售,其所发生的自建行为;(三)财政部、国家税务总局规定的其他情形。】也就是营业税下只有这几项视同缴纳营业税,其他不涉及。也就是客户白吃我们的粽子不需要视同缴纳营业税的。

小会计:所以去年我们虽然是送给客户的,但是实际上账务处理为算是请客户白吃一顿粽子宴的。可是今年营改增了,如果我们还做成请客户白吃了一顿粽子宴的话,是会涉及增值税的。因为根据36号的规定【第十四条下列情形视同销售服务、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。】

包老板:看来这个“粽子税”还真是万水千山“粽”有它啊。这个粽子年年给客户送,不能说今年营改增了,就不给客户送啊。也不能啥时都怪到“营改增”的头上来啊。以后客户关系还要维护啊。你就按照去年的送吧。

小会计:老板,送是要送的。但是不同的送法还是存在税的差异。老板,前不久不是刚和你汇报过包子外卖和堂食的问题吗?

包老板:是啊,你当时给我念了一堆税法条文,又是总局的规定,又是地方的口径。把我搞晕了。最后说包子外卖要按照17%缴纳增值税。

小会计:老板您记得很清楚啊,是的。山东的口径是【山东国税局的口径。三、关于餐饮业外卖适用税率问:根据《国家税务总局关于旅店业和饮食业纳税人销售非现场消费食品增值税有关问题的公告》(国家税务总局公告2013年第17号)规定,旅店业和饮食业纳税人销售非现场消费的食品,属于不经常发生增值税应税行为,根据《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局令第50号)第二十九条的规定,可以选择按小规模纳税人缴纳增值税,按3%征收率缴纳增值税。“不经常发生增值税应税行为”出自《国家税务总局关于明确〈增值税一般纳税人资格认定管理办法〉若干条款处理意见的通知》(国税函[2010]139号)中的规定。该文件规定,认定办法第五条第(三)款所称不经常发生应税行为的企业,是指非增值税纳税人;不经常发生应税行为是指其偶然发生增值税应税行为。此次营改增之后,已不存在非增值税纳税人。17号公告虽未明文废止,但其引用的依据已经失效。因此,餐饮业销售非现场消费的食品,应适用17%的税率。】

包老板:以后你直接给我结论吧,你们税法太啰嗦。听你讲税法条文,我都做了多少个包子了。

小会计:老板也就是说如果我们处理成直接送给客户粽子的话,如果按照山东的口径是要按照17%缴纳增值税的,还涉及其他税(如上表)。但是如果我们按照36号文的规定【餐饮服务,是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动】,也就是虽然我们是送给客户的,但是我们处理为客户在我们现场吃的粽子。按照餐饮服务按照6%税率缴纳增值税就可以了。

小会计:关于外卖和堂食的问题,总局和地方口径比较多。估计税局也会加强这个管理。所这个东西我也只是说说。也不想这么多了。老板今天也要给我们员工发粽子吧,好歹包了一宿粽子。

包老板:按照筹划大师的意思,不管企业有食堂没食堂,只要在账上建立一个“食堂”然后可以堂而皇之的发粽子了?

小会计:这些都是大师的意思,实务中税局要查您也是分分钟的事情。

包老板:客户的粽子税事都没搞定,就知道吃。会给你们发的,但是给你们发粽子这个税的事情你怎么看?

小会计:哎,吃老板您的粽子真难,还要老考虑几毛钱的税。按照营改增36号文:单位或者个体工商户为聘用的员工提供服务。这个不需要缴纳增值税的。也就是如果我们员工在店里面吃一顿“粽子宴”的话,这个算包子铺给我们提供餐饮服务不需要缴纳增值税的。因此也不涉及其他税。但是如果发粽子的话,按照以上表格如实纳税。

包老板:小会计啊,你这么做。你逃得过税局的法眼吗?我们这些小动作税局会不知道?

小会计:(看到老板发个粽子磨磨唧唧,会计心里真不好受),首先我只想吃粽子,这是我的福利。你不能因为几毛钱税就不给我吃。其次这都是筹划大师告诉我的,至于疗效如何,后果自负。最后我只是和你讨论这些粽子税的问题仅仅是聊天闲话,具体以法律法规为准。

包老板:你小子说了半天,还给我打起官腔了。我还是做依法纳税的良好公民吧,纳税光荣啊,这点钱不算啥,好歹我是一方土豪啊,说出去多丢脸呢,我就如实缴纳吧。

备注:

1:本文假设大型包子铺(不是街边小摊小贩的包子铺)为一般纳税人,增值税不是核定征收。

2:以上文章纯属原创虚构,如有雷同不是偶然。具体以法律法规为准。

上一篇:中国投资者欲购第三家德国机场

下一篇:比科技还要拼颜值酒店进入双拼时代

返回